Emissão Ct-e Simplificado

CT-e Simplificado e CT-e Globalizado em São Paulo

|

Objetivo do documento |

O CT-e Simplificado é a forma correta de emissão quando houver uma prestação de transporte intermunicipal ou interestadual com diversos remetentes ou destinatários e um único tomador do serviço.

Em São Paulo, a legislação localizada trata o CT-e Globalizado como opção permitida apenas até 30/04/2025.

A partir de 01/05/2025, para contribuintes paulistas, a orientação deve ser: usar CT-e Simplificado quando a operação atender aos requisitos legais; caso contrário, usar CT-e Convencional.

1. Embasamento legal e técnico

Este manual foi estruturado com base nas normas abaixo. Os links oficiais foram incluídos para consulta e conferência:

|

Fonte |

O que fundamenta |

Link oficial / referência |

|

Ajuste SINIEF 09/2007 - Cláusula terceira-B |

Base nacional do CT-e Simplificado: transporte intermunicipal ou interestadual com diversos remetentes ou destinatários e um único tomador. |

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2007/AJ_009_07 |

|

Ajuste SINIEF 46/2023 |

Incluiu/alterou a regra do CT-e Simplificado no Ajuste SINIEF 09/2007, com efeitos relacionados ao CT-e Simplificado a partir de 01/10/2024. |

https://www.confaz.fazenda.gov.br/legislacao/ajustes/2023/ajuste-sinief-46-23 |

|

Portaria SRE 69/2024 - SP |

Regulamentou em São Paulo o CT-e Simplificado, incluindo o artigo 13-B na Portaria CAT 55/2009. |

https://legislacao.fazenda.sp.gov.br/Paginas/Portaria-SRE-69-de-2024.aspx |

|

Portaria SRE 76/2024 - SP |

Tratou do CT-e Globalizado em São Paulo, permitindo a opção somente até 30/04/2025, conforme artigos 39-A a 39-C incluídos na Portaria CAT 55/2009. |

https://legislacao.fazenda.sp.gov.br/Paginas/Portaria-SRE-76-de-2024.aspx |

|

Nota Técnica CT-e 2024.002 |

Divulga a especificação técnica do CT-e Simplificado no Portal Nacional do CT-e. |

https://www.cte.fazenda.gov.br/portal/informe.aspx?informe=122 |

2. O CT-e Globalizado foi descontinuado nacionalmente?

NAO é seguro afirmar que houve descontinuação nacional do CT-e Globalizado com base apenas nas normas localizadas.

A regra expressa encontrada para encerramento do uso do CT-e Globalizado está na legislação do Estado de São Paulo.

- Em São Paulo, a Portaria SRE 76/2024 permitiu a opção pelo CT-e Globalizado somente até 30/04/2025.

- Na prática, para contribuinte paulista, a partir de 01/05/2025, a orientação é não utilizar mais o CT-e Globalizado.

- Para contribuintes de outras UFs, deve-se consultar a legislação estadual correspondente antes de afirmar que o CT-e Globalizado foi encerrado naquela UF.

|

Frase recomendada para suporte |

3. O que mudou na prática

O CT-e Globalizado era utilizado para agrupar prestações de transporte em uma emissão consolidada, especialmente em operações internas.

Em São Paulo, essa forma ficou limitada ao prazo previsto na Portaria SRE 76/2024.

O CT-e Simplificado passou a ser o modelo adequado quando a operação tiver característica de carga fracionada, múltiplos participantes e tomador único.

4. Quando emitir CT-e Simplificado

-

A prestação for intermunicipal ou interestadual.

-

Existir um único tomador do serviço para todo o lote.

-

A carga envolver mercadorias de no mínimo dois remetentes diferentes ou dois destinatários diferentes.

-

As mercadorias estiverem acobertadas por NF-e.

-

As prestações iniciarem na mesma UF.

-

As prestações terminarem na mesma UF.

-

As prestações possuírem o mesmo CFOP.

-

As prestações estiverem submetidas à mesma tributação, inclusive quanto à redução de base de cálculo e diferimento, quando houver.

-

As prestações possuírem o mesmo código de benefício fiscal, quando exigido pela UF.

Regra de ouro

Não basta ter várias notas. É necessário haver multiplicidade de participantes: no mínimo dois remetentes ou dois destinatários, mantendo um único tomador responsável pelo frete.

5. Quando NÃO emitir CT-e Simplificado

- Quando houver apenas uma NF-e vinculada.

- Quando houver um remetente para um único destinatário, mesmo que existam duas ou mais NF-e.

- Quando houver tomadores diferentes pagando o frete.

- Quando as NF-e tiverem CFOP de prestação diferente.

- Quando a tributação for diferente entre as prestações.

- Quando a operação não tiver característica de carga fracionada, coleta múltipla ou entrega múltipla.

- Quando a operação não estiver acobertada por NF-e.

Nesses casos, a orientação operacional é emitir CT-e Convencional.

6. Exemplos práticos para explicar ao cliente

Cenário

Pode usar CT-e Simplificado?

Motivo

1 remetente, 3 destinatários, tomador único pagando o frete

Sim

Há múltiplos destinatários e um único tomador.

3 remetentes, 1 destinatário, tomador único pagando o frete

Sim

Há múltiplos remetentes e um único tomador.

1 remetente, 1 destinatário, 2 NF-e

Não

Há várias notas, mas não há diversidade de remetentes ou destinatários.

Várias notas com tomadores diferentes

Não

A regra exige tomador único para todo o lote.

Notas com CFOP ou tributação diferentes

Não

A regra exige uniformidade de CFOP e tributação.

7. Comparativo: Convencional, Simplificado e Globalizado

Modelo

Quando usar

Tomador

Observação

CT-e Convencional

Prestação comum, normalmente de um remetente para um destinatário.

Pode variar conforme a operação.

Usar quando a operação não se enquadra nas regras do Simplificado.

CT-e Simplificado

Carga fracionada ou operação com múltiplos remetentes/destinatários, no mesmo contexto de viagem/prestação.

Único para todo o lote.

Modelo correto quando atender aos requisitos legais.

CT-e Globalizado

Forma consolidada anterior, tratada em SP pelos artigos 39-A a 39-C da Portaria CAT 55/2009.

Conforme regra antiga.

Em SP, opção permitida somente até 30/04/2025, conforme Portaria SRE 76/2024.

Passo a passo Emissão Ct-e Simplificado

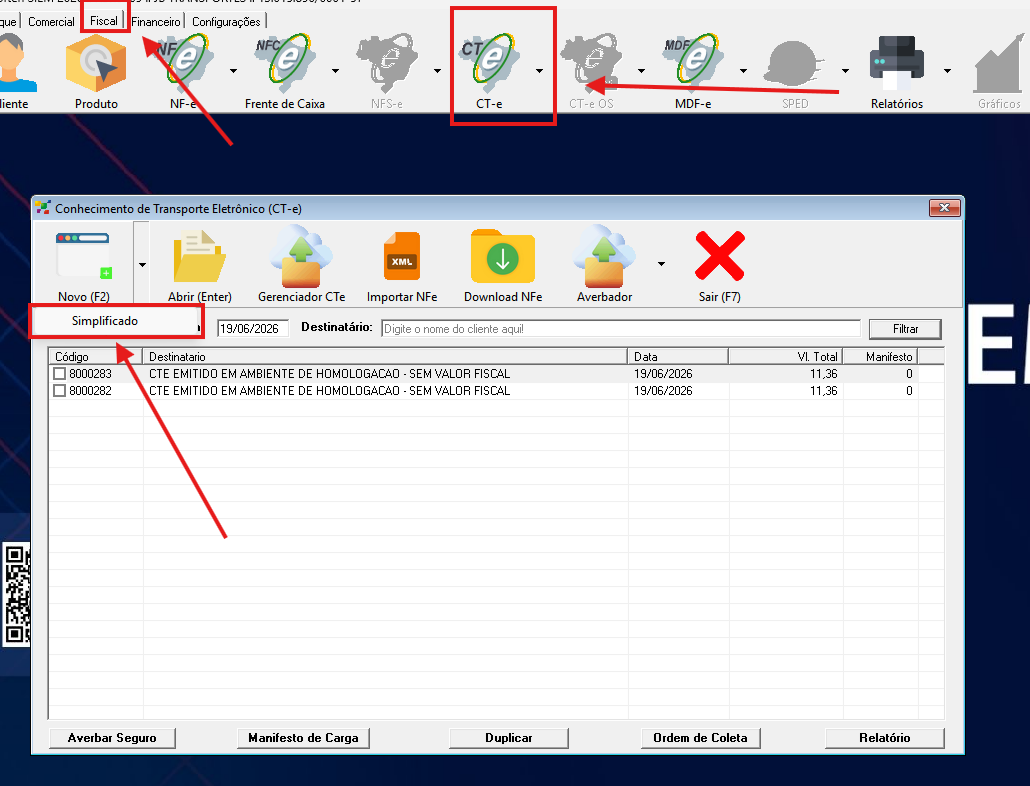

1) Aba Fiscal > Cte > Seta lateral em novo > Selecionar "Simplificado"

2) Informar o CFOP adequado à prestação.

(Caso precise padronizar alguma tributação procedimento é o mesmo do Cte normal)

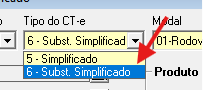

3) Tipo de Ct-e já vem Tipo 5 = CT-e Simplificado normal

o Tipo 6 — Substituto do Simplificado serve para substituir um CT-e Simplificado que já foi autorizado, quando não é mais possível simplesmente corrigir por carta de correção ou cancelar.

Exemplos comuns:

1. Erro no tomador do serviço

Quando o tomador informado no CT-e Simplificado está incorreto.

Esse é o caso mais sensível, porque o tomador é quem paga o frete e é uma das regras principais do simplificado.

2. Erro de valor do frete

Quando o valor total do serviço, valor a receber, componentes do frete ou valores que impactam a cobrança/tributação precisam ser corrigidos.

3. Erro de tributação

Quando houve erro em CST, base de cálculo, alíquota, ICMS, redução, diferimento ou outra informação fiscal que não possa ser resolvida por carta de correção.

4. Erro em informações que mudam o documento fiscal

Quando a correção altera dados estruturais da prestação e não pode ser feita por CC-e.

Ele só deve ser usado quando já existe um CT-e Simplificado anterior, normalmente do Tipo 5, e esse documento precisa ser substituído.

4) Informar o tomador do serviço. Ele deve ser único para todo o lote.

-

Conferir cidade de origem e cidade de destino.

-

Preencher produto predominante, unidade de carga, quantidade e características da carga.

Mesmo processo de um CTe normal, inclusive se quiser padronizar a tabela de preço por peso ou volumes.

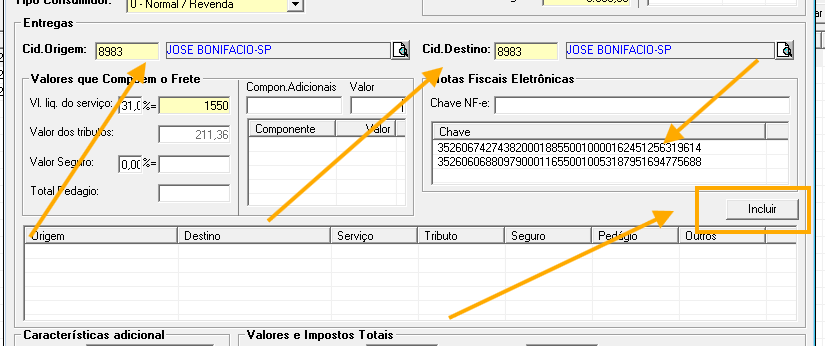

5) No quadro Entregas, o usuário informa cada entrega/coleta que fará parte do CT-e Simplificado.

Para cada entrega, deve ser preenchido:

Cidade de Origem

É a cidade onde aquela mercadoria será coletada ou onde se inicia aquela parte da prestação.

Cidade de Destino

É a cidade onde aquela mercadoria será entregue.

Valores que compõem o frete

Aqui o usuário informa o valor do serviço daquela entrega, tributos, seguro, pedágio e componentes adicionais, quando houver.

Notas Fiscais Eletrônicas

Aqui devem ser informadas as chaves das NF-e correspondentes àquela entrega.

Depois de preencher essas informações, o usuário clica em Incluir.

O sistema joga a entrega para a grade inferior, formando a lista de entregas que vão compor o CT-e Simplificado.

“Nesse campo, você monta as entregas do CT-e Simplificado.

Para cada entrega, informe origem, destino, valores e as chaves das NF-e daquela entrega.

O mínimo de duas chaves é para o CT-e Simplificado como um todo, mas também precisa haver dois remetentes ou dois destinatários diferentes.”

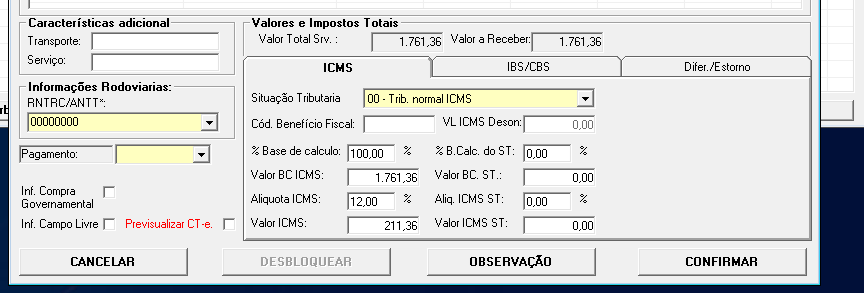

6) Finalização, valores impostos do Cte-e Simplificado

O usuário deve conferir os dados finais do CT-e Simplificado antes de transmitir o documento.

Essa etapa é importante porque reúne as informações operacionais, valores totais do frete e tributação aplicada à prestação.

Esses campos devem ser preenchidos conforme a operação e validados pela contabilidade ou responsável fiscal da empresa, pois envolvem regras tributárias, alíquotas, base de cálculo, benefícios fiscais, diferimentos e demais informações fiscais aplicáveis.

Antes de clicar em Confirmar, conferir principalmente:

-

se o valor total do serviço e o valor a receber estão corretos;

-

se o RNTRC/ANTT está preenchido conforme o cadastro do transportador;

-

se a situação tributária do ICMS está correta;

-

se a base de cálculo, alíquota e valor do ICMS conferem com a orientação fiscal;

-

se há necessidade de preencher código de benefício fiscal, ICMS desonerado, IBS/CBS, diferimento ou estorno;

-

se existem observações complementares exigidas para a operação.

Após a validação operacional e fiscal, o usuário poderá clicar em Confirmar para transmitir o CT-e Simplificado.

Importante: os campos tributários não devem ser preenchidos por tentativa.

Em caso de dúvida, o cliente deve consultar a contabilidade antes da emissão.