Nota fiscal triangular

Como funciona a operação triangular?

Em uma operação triangular, o produtor é responsável por fornecer o produto e também entregá-lo diretamente ao comprador. Assim, o revendedor fica responsável apenas por intermediar a operação de venda entre as partes.

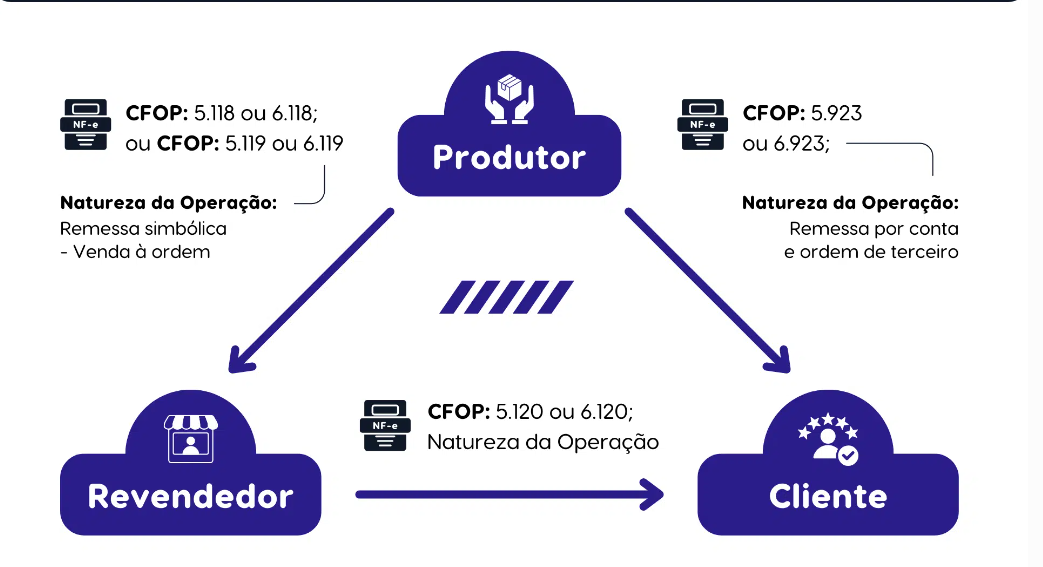

Segue imagem explicativa:

CFOP a serem utilizadas para cada operação.

Do produtor para o revendedor

- CFOP 5118/6118: Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem.

- CFOP 5119/6119: Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem.

Nota fiscal do produtor para o cliente final

- CFOP 5923: Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem. Usado quando a NF-e de venda for classificada nos códigos 5118 ou 5119.

- CFOP 6923: Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem. Usado quando a NF-e de venda for classificada nos códigos 6118 ou 6119.

Do revendedor para o cliente final

- CFOP 5120/6120: Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem.

Os códigos CFOP iniciados em 5 referem-se a saídas de produtos dentro do estado e os iniciados em 6 devem ser utilizados para saídas de produtos para outros estados (operações interestaduais). Atente-se a essa diferenciação e, se necessário, consulte a tabela CFOP ou contador de confiança.

No Comments