NF-e finalidade Débito (Nota fiscal de débito)

📌 📑 O que é NF-e de Débito?

É uma Nota Fiscal Eletrônica de ajuste fiscal, utilizada para formalizar lançamentos de ICMS de operações não registradas, débitos ou ajustes fiscais posteriores, que precisam constar no SPED Fiscal e Escrituração.

Diferente de uma nota de débito financeira (sem imposto), a NF-e de Débito serve para corrigir, lançar ou formalizar operações fiscais específicas, previstas na legislação.

📋 Tipos disponíveis no sistema e como usar:

| Código | Descrição | Quando usar | Como emitir |

|---|---|---|---|

| 01 | Transferência de crédito para Cooperativa | Quando uma cooperativa repassa créditos acumulados aos seus cooperados. | Emitir NF-e com CFOP 5.949 (dentro do estado) ou 6.949 (fora do estado), CST conforme operação. |

| 02 | Anulação de crédito por saídas imunes/isentas | Quando houve aproveitamento de crédito de ICMS indevido em operações isentas ou imunes, e você precisa anular esse crédito. | Emitir NF-e de débito com o valor a estornar, CFOP 5.951/6.951, CST 90 (Outros) ou 50/51 (se isento). |

| 03 | Débito de notas fiscais não processadas na apuração | Quando uma NF-e de saída foi esquecida ou não considerada no período fiscal e precisa ser lançada no mês seguinte. | Emitir NF-e de débito com os mesmos dados da nota original, CFOP conforme operação de saída, CST normal. |

| 04 | Multa e juros | Para cobrar multa e juros referentes a operações fiscais de mercadorias ou serviços, quando previstos contratualmente e tributáveis. | Emitir NF-e de débito com CFOP 5.949/6.949, CST 90, discriminando valor de multa e juros no campo "Informações Complementares". |

| 05 | Transferência de crédito de sucessão | Quando há incorporação, fusão ou cisão de empresas e os créditos de ICMS precisam ser transferidos da empresa sucedida para a sucessora. | Emitir NF-e de débito com CFOP 5.950/6.950, CST conforme operação. |

Com a implementação da Reforma Tributária do Consumo (EC 132/2023 e LC 214/2025), a Nota Técnica 2025.002-RTC atualizou as regras de emissão da NF-e/NFC-e.

Uma das mudanças mais importantes foi a redefinição das finalidades 6 – Nota de Débito e 7 – Nota de Crédito.

As finalidades 6 (Débito) e 7 (Crédito) agora só podem ser utilizadas exclusivamente para operações relacionadas ao IBS e CBS — os novos tributos da reforma.

❌ O que acontece se usar finalidade 6 ou 7 para ICMS?

A NF-e será rejeitada pela SEFAZ com o motivo:

1001 – NF-e com finalidade de débito ou crédito somente para IBS/CBS

✅ Resumo Final:

🗓 Quando essa mudança passou a valer?

-

Introduzida pela Nota Técnica 2025.002-RTC v1.10.

-

Aplicação em produção: outubro/2025 (opcional).

-

Obrigatória: janeiro/2026.

📝 Como proceder agora?

-

Para ajustes de ICMS → usar EFD/retificação ou documento fiscal previsto pelo estado.

-

Para multa/juros → emitir nota de débito financeira, não NF-e.

-

Para operações de IBS/CBS → utilizar finalidades 6 ou 7 conforme previsto na NT.

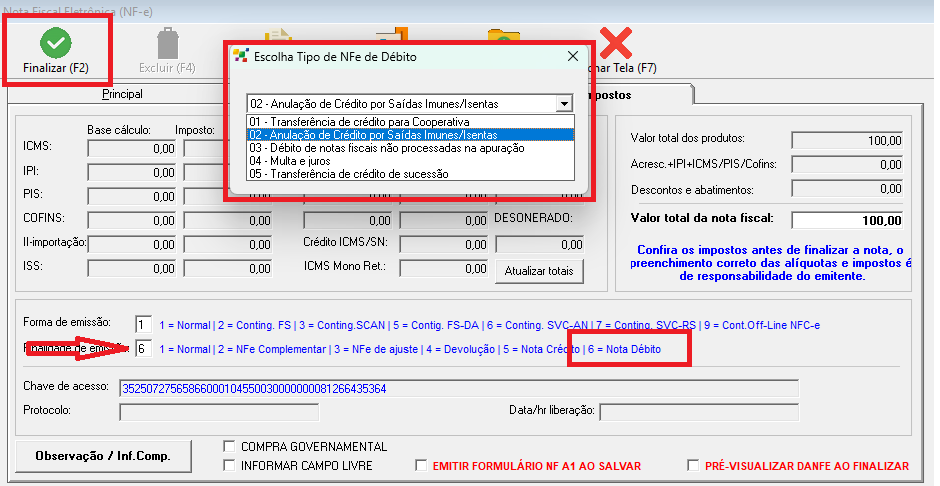

Como fazer no sistema

Ao selecionar Finalidade 6 = Nota Débito e finalizar irá abrir a caixa de dialogo abaixo:

Após selecionar a opção que faz sentido a sua situação basta conferir e autorizar.

No Comments